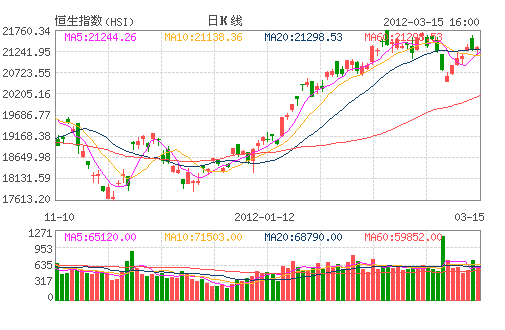

香港股市今日小幅走高,德法两国拒绝加码拯救欧债危机,以及美国房屋数据下跌令隔夜欧美股市走低,也拖累了亚太股市今日涨跌互见;但受惠副总理李克强访港带来利好政策支持,港股今早小幅高开106点后,便持续上扬,恒指曾一度高见20504点,但午后随着欧洲股市开市走低拖累,恒指亦收窄升幅。恒指今日微升77点至20289点。国企指数则倒跌11点至10936点。

中国副总理李克强赴港出席「十二五」规划与两地经贸金融合作发展论坛,并公布一系列中央政府支持香港进一步发展、深化内地和香港经贸、金融等方面合作若干新的政策措施。新的政策包括六大措施:大幅提升内地与香港服务贸易开放程度、巩固和提升香港国际金融中心地位、支持香港发展成为离岸人民币中心、支持香港参与国际和区域经济合作、推动内地与香港企业联合走出去、发挥香港在粤港澳合作中的重要作用。

此次随同李克强赴港的主要官员,都是来自负责财经事务的中央政府部门,其中包括发改委主任张平、商务部长陈德铭、中国人民银行行长周小川等,规格之高超乎常规。但同时也带来了多项支持香港金融方面的措施,包括放宽港资银行参与内地市场,容许本港保险机构透过入股方式进入内地;推出小QFII(初期规模为200亿人民币);于内地交易所推出港股ETF;将人民币贸易结算扩至全国。

国家副总理李克强重申,香港成为人民币离岸中心,建立人民币回流机制。并同时公布多项支持香港港措施,刺激了香港股市今日跑赢外围股市,也将继续给短期的港股走势带来提振;但因欧洲的经济放缓及欧洲债务危机担忧仍存,导致港股短期走势将继续受制于外围股市的疲弱拖累。

恒指成分股今日普遍反弹;权重股汇丰控股(0005.HK)升1.54%至69.45港元;中移动<00941.HK>则升1.2%至75.6港元;中国联通(0762.HK)亦升0.83%至14.6港元;大和相信,内地电讯股将基本不受中国经济可能硬着陆的负面影响,但建议投资者在出现这一情形时要精选股票,因为不是所有内地电讯股都具有同样的防守性。该行表示,市场对中国联通(0762.HK)的利润预期最为乐观,尽管公司的自由现金流继续为负,而且3G上客量落后于2011年目标,加上中国联通2012财年市盈率高达46倍,因而不是防守股中的良好选择。另一方面,大和认为中国移动(0941.HK)可能最具防守性,理由是市场对公司的利润增长率预期较低,而公司的净现金头寸超过人民币2,000亿元,2012财年市盈率只有10倍,距前次周期底部水平已不远。

东亚银行(0023.HK)涨4%至29.85港元;再获国浩集团(0053.HK)增持。联交所资料显示,国浩于上周三(10日),以平均价28.66港元,场内购入140万东亚股份,持股由11.97%增至12.04%,或接近2.48亿股。国浩上次披露增持是5月的事;以当时持股11.02%或2.27亿股计,三个月内共购入近2090万股。由马来西亚大亨郭令灿控股的国浩集团在近年来一直增持中型银行股的股份;东亚银行发言人表示,东亚在交易所文件披露之前接获了国浩集团的通知,但她未作更多评论;国浩集团执行董事丁伟铨称,银行仍是集团的投资目标之一,但未作解释。

中煤能源(1898.HK)涨6.92%至10.04港元,为蓝筹股升幅最大;中煤能源今年以来表现不佳是因为其2010财年业绩远逊于预期,但其中期业绩显示出,公司业务已回到正轨。中煤能源中期净利润同比增长8.0%,至人民币56亿元,占汤森路透对其全年利润预期的61%。周二中煤能源攀升0.3%至9.39港元,相当于2011财年市盈率11.2倍,2012财年市盈率9.3倍,而行业龙头中国神华今明两年市盈率为12.5/11.0倍。瑞信表示,中煤<01898.HK>中期纯利为56亿元人民币(下同),每股盈利0.422元,按年升8%及145%,较该行预期高15%。中期业绩强劲反映公司下半年将持续复甦。维持「跑赢大市」评级,目标价12.7元。报告指,期内单位销售成本按年升12%,较预期好;按半年计,则改善11%,主要是原料及外判工程成本下降。虽然第二季单位成本达每吨237元,较上半年高出3%,但仍低于该行全预计6%。

香港地产股反弹;长江实业(0001.HK)与新鸿基地产(0016.HK)跌0.85%及1.4%;两公司将推出大型新盘。据《明报》报道,新地于港铁将军澳站的全新楼盘命名为「天晋」,代理估计整体呎价将高见1万港元,提供1028个单位;长实于该区的新盘「日出康城」2C 期,会以市价开盘,该项目单位总数为1168个。其余信和置业(0083.HK)及恒基地产(0012.HK)跌0.35%及2.26%;但恒隆地产(0101.HK)则升0.75%至26.95港元。

中资银行股涨跌互见,波幅在1.5%以内。中国银监会主席刘明康接受《人民日报》访问时表示,目前地方政府融资平台贷款整改和风险化解工作有序推进。只要各地紧密配合银行业金融机构锲而不舍地采取动态分类、有效管理,扎扎实实推进各项现金流还本差额补足的措施,且笔笔贷款能不折不扣地落到实处,这个风险还是可控的。今明两年是地方政府债务的偿还高峰期,各银行业金融机构要严控新增风险,严防平台贷款「改头换面」和「卷土重来」。坚持重点盯防房地产贷款和以房地产作抵押贷款中的风险,如提足拨备和增强尽职调查,相关信贷风险是可控的。针对「影子银行」相关问题,银监会将继续坚持「成本对称」原则,规范银行业金融机构的合作与创新,从机制和源头上打消「影子银行」业务监管套利动机并防范风险传递。

民生银行<01988.HK>涨1.27%至6.37港元;中期净利增近六成,且不良贷款额及率双降。该行周三发布中报,按中国企业会计准则,上半年实现净利人民币139.18亿元,同比增56.98%;净息差高达3.00%,同比增0.08个百分点。截至6月末,不良贷款余额71.73亿元,较上年末减少1.66亿元;不良贷款率0.63%,较上年末降低0.06个百分点。花旗指民生银行<01988.HK>中期纯利较该行预期高19%,主要受净利息及手续费收入按季增20%及68%支持;贷款增长符合预期。虽然该行对净息差及手续费收入不寻常大幅增长的持续性存疑,但料巿场仍将提升盈测。该行认为,股价反弹为出售机会,由于未来中小企借贷相关风险不断上升。维持「沽售」评级,目标价5.6元。

汇丰环球研究则相信,民生银行<01988.HK>为今年盈利最高速增长内银H股,中期纯利增57%至139亿人民币,达市场全年预期62%。平均资产回报率达140点子,自07年下半年以来最高;成本收入比持续下降,加上中央加强管制小额贷款风险,料成本问题将不再为影响股价因素。净息差增长强劲,主因为银行间回报率增加、新增贷款议价能力提高及旧有贷款重新定价。由于民行将继续增加小额贷款,上半年占整体贷款18.2%,定价较标准贷息高25%-30%,故下半年资产收益及净息差可望继续提升;但升幅将少于上半年,由于下半年存息将重新定价,融资压力或增加。由于小额贷款占比较多,料民行未来两年信贷成本将维持80-90点子高水平并高于同业,维持「增持」评级及目标价9元。

中资地产股跑输大市;市传住建部已经下发档,要求各省在8月20日之前上报所辖区内各城市的上半年房地产市场调控工作情况,并给出限购五大标准。这意味着住建部已经在督促地方政府,预计8月份二三线城市限购令靴子落地。此外,北京房地产交易管理网数据显示,从北京开始执行限购政策(2月17日)起至8月16日期间,北京期房住宅签约套数3.55万套,现房住宅签约6183套,二手房住宅签约套数则为5.02万套,合计住宅总签约仅9.19万套,创近3年新低。若与去年及前年同期比较,分别急跌近40%及60%。中国海外发展(0688.HK)及富力地产(2777.HK)跌0.47%及4%;华润置地(1109.HK)则升0.58%至13.76港元。

中资背景的证券股大涨:国家副总理李克强出席国家「十二五」规划论坛时重申,本港成为人民币离岸中心,建立人民币回流机制。同时,公布多项支持本港措施,包括放宽港资银行参与内地市场,容许本港保险机构透过入股方式进入内地;推出小QFII(初期规模200亿人民币);于内地交易所推出港股ETF;将人民币贸易结算扩至全国。小QFII终启动,相关中资背景的证券股全面急升,且成交大增,尤其是海通国际<00665.HK>、申银万国<00218.HK>及第一上海<00227.HK>依次急升8.6%、21.25%及22.22%。此外,中国光大<00165.HK>也升8.16%至12.2元。同样受惠中央挺港的中银香港<02388.HK>也升4.4%至20.4港元。

异动股:惠理集团(0806.HK)升5.6%,报4.91港元,受中期盈利倍增推动。截至6月底半年股东应占溢利1.99亿港元(每股0.113港元),较去年同期增长1.17倍;维持不派中期息。该公司事前并无预增。期内管理费及表现费收入分别上升68%及99%;于6月底管理资产89亿美元,较年初净增12%(至7月底更达91亿美元历史高位);资产加权平均回报0.5%,相对同期恒指及大摩中国指数的0.8%跌幅及0.9%升幅。

中海发展(1138.HK)公布了弱于预期的业绩后升3.07%至5.38港元。该公司中期净利润同比下滑30.1%,至人民币6.84亿元,仅占汤森路透预计的2011财年净利润预测值的41%。大华继显表示,业绩结果略微令人失望,因为受燃料成本增加拖纍,该公司的净利润较该行的预测低10%。大华继显表示,由于船用油成本占2011年中期总经营费用的45%,因此若油价保持在目前的每桶80美元水平,该公司的利润率今年下半年将回升。大华继显维持对该股的买进评级,目标价8.30港元,因为该股目前的估值(相当于2011年预期每股账面价值的0.6倍)远低于历史平均值(2.0倍),并且甚至低于其估值低点(0.7倍)。大华继显表示,考虑到该公司没有面临亏损风险,因此该股目前的估值将为其提供非常稳固的支撑。

金蝶国际(0268.H)大跌16.9%至3.39港元;因中期利润增长放缓而下跌。金蝶11财年中期纯利按年增加43%至人民币1.27亿元,比对10下半财年盈利却减少约30%;期内营业额增长58%至人民币8.44亿元,毛利率下降3个百分点至76.5%;继续不派中期息。金蝶指,2011-2013年是其向管理与IT 整合解决方案服务商转型的关键时期,下半年继续优化业务结构、控制成本费用。